現金出納帳の作成

会社では現金の入出金を1ヶ月毎に記録して、税理士に帳簿を渡しています。このページでは現金出納帳の作成方法などを説明します。

現金出納帳とは

現金出納帳とは、現金の入出金を記録した帳簿のことです。

「いつ、どこに、なんのために、いくら支払ったのか(受け取ったのか)」を記載します。

弊社では、現金の入出金を1ヶ月ごとにまとめて税理士に渡しています。

現金出納帳の書き方

基本的には次の項目を記載します。

- 日付

- 収入金額(もしくは支払金額)

- 取引先

- 摘要

- 勘定科目

- 月初めの残高・月末残高

- 差引残高

フォーマットは会社によって異なります。

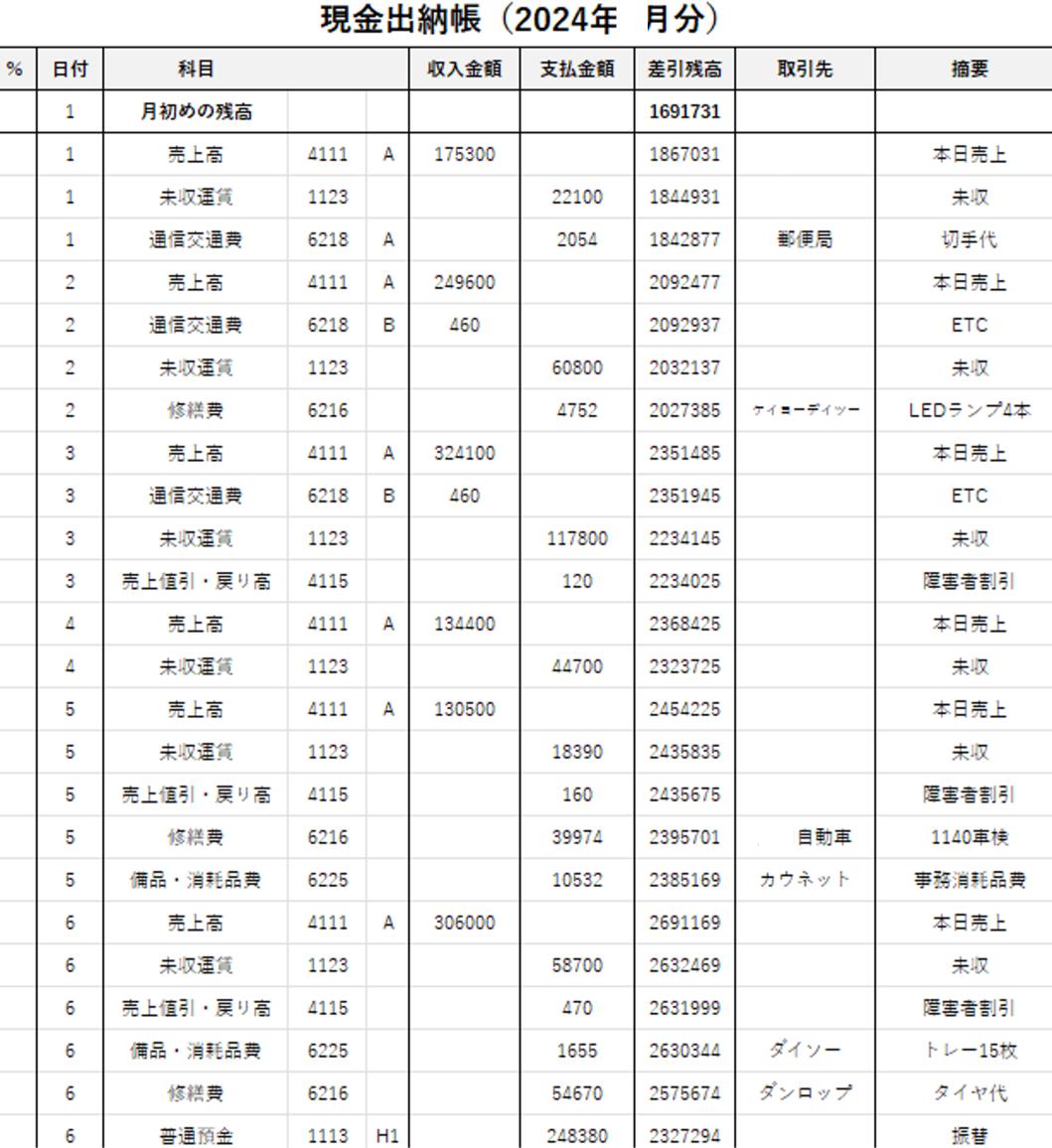

当社で作成している現金出納帳は次のようなものです。

主な勘定科目

- 現金の売上(本日売上)→売上高

- 未収金(PayPayやクレジット払い等)→未収運賃

- 障害者割引→売上値引・戻り高

- ペンやトイレ消臭剤、ゴム印などの事務用品→備品・消耗品費

- タイヤ交換費や故障した部位の修理費用→修繕費

- 銀行の入出金→普通預金

- 郵送代金→通信交通費

- 研修・講習を受ける際の高速代金→通信交通費

- 研修・講習費用→諸会費

- 読売新聞代→雑費

- 税理士費用→資金初口

稀に出てくる勘定科目

葬式のために生花を買って送った

接待交際費

社会保険料を給料から差し引けなかったため、従業員から後で受け取った

法定福利費

銀行口座を解約したときの残高を現金で受取り、他の口座に入れた

現金

※他の銀行口座へ振替した場合は、現金ではなく「〇〇銀行」となります。

事業用の普通口座に利息がついた

普通預金

国から補助金・助成金を受け取った

雑収入

ホームに戻る